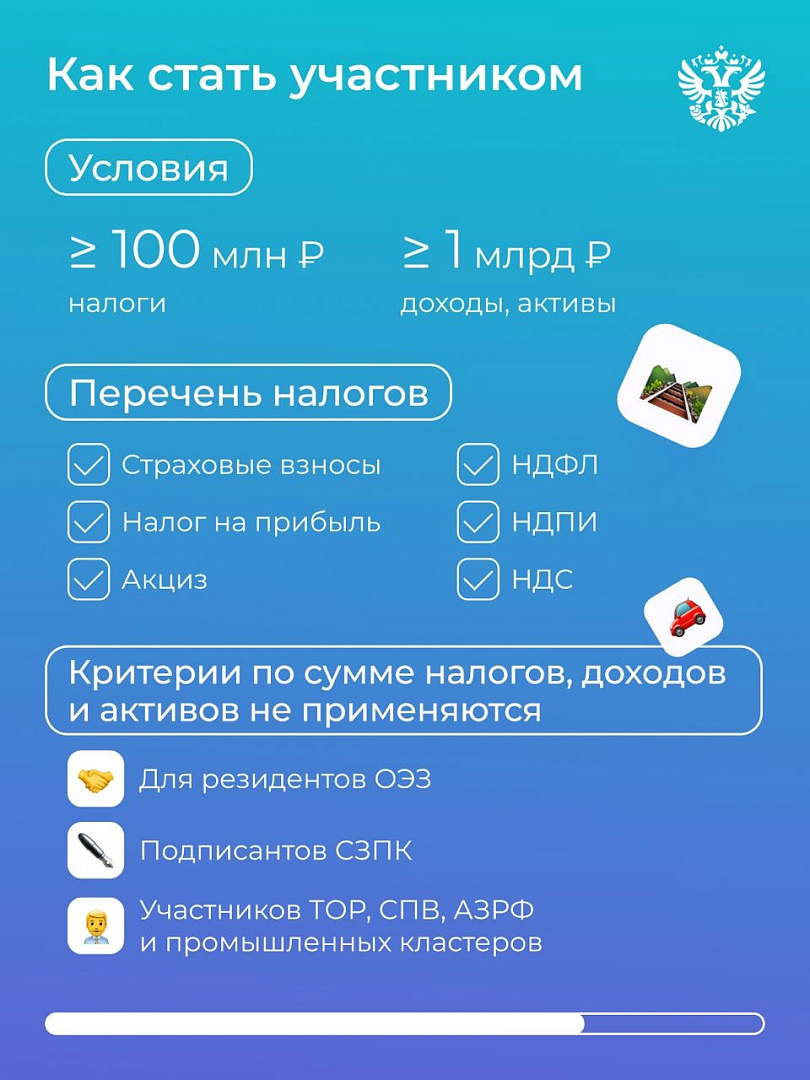

Для резидентов особых экономических зон упрощен порядок входа в систему налогового мониторинга

Соответствующие изменения в Налоговом кодексе утвердил Президент РФ, которые вступили в силу с 1 января этого года. Об этом сообщил директор департамента регионального развития Минэкономразвития России Виталий Алтабаев в рамках Международной выставке-форуме «Россия» на Дне предпринимательства.

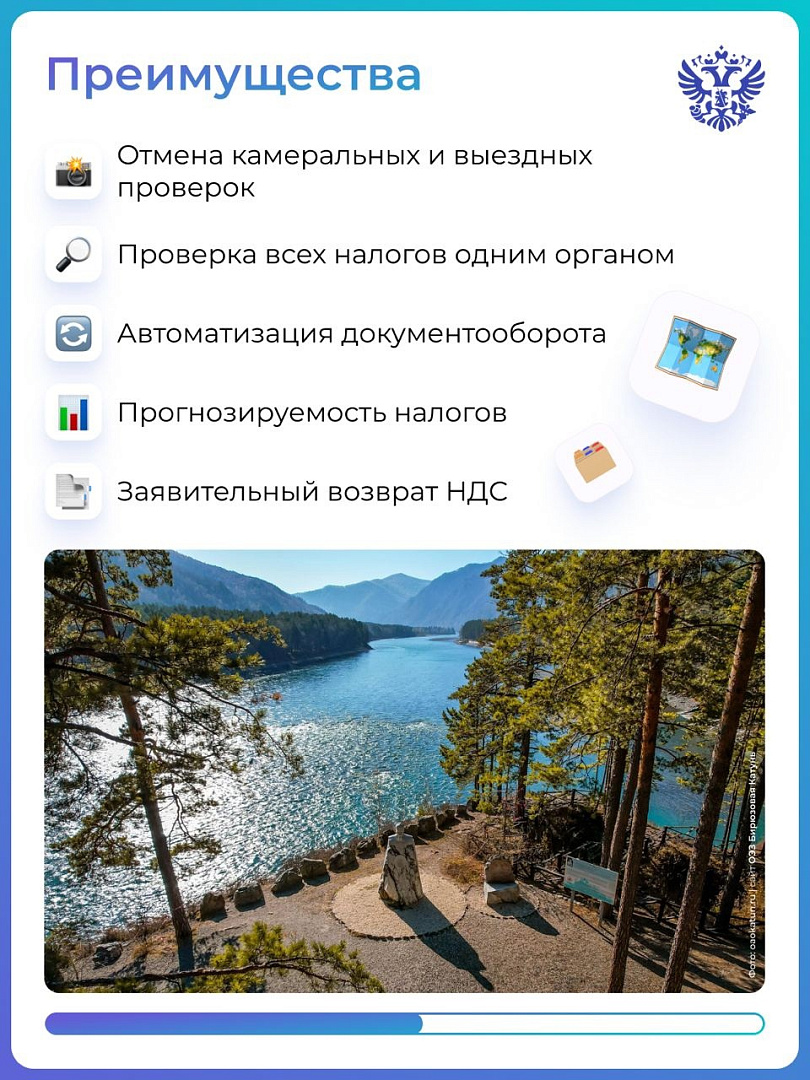

Модератор мероприятия Михаил Лабудин, директор Ассоциации кластеров, технопарков и ОЭЗ России также отметил, что «на законодательном уровне улучшаются условия функционирования и создания ОЭЗ».

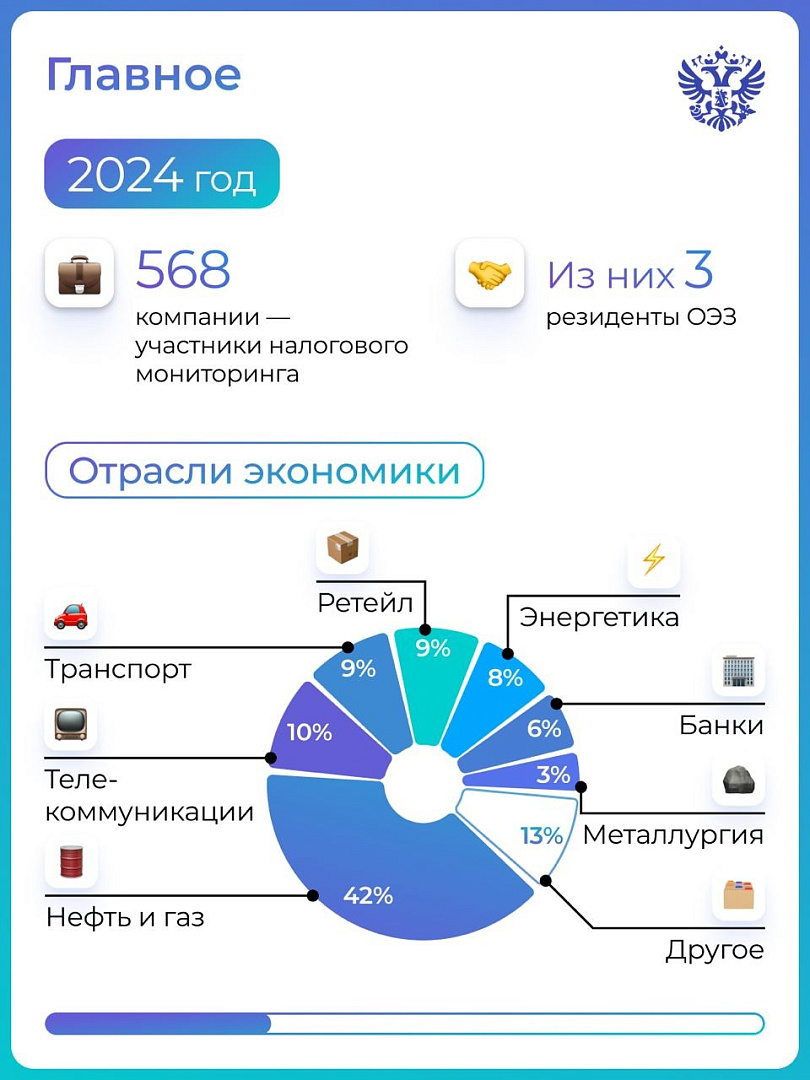

Сегодня в стране работают 50 особых экономических зон в 43 регионах России. Более 1100 резидентов создали 68 тысяч рабочих мест. Во многом развитие ОЭЗ связано с изменениями в законодательстве, регулирующем их работу.

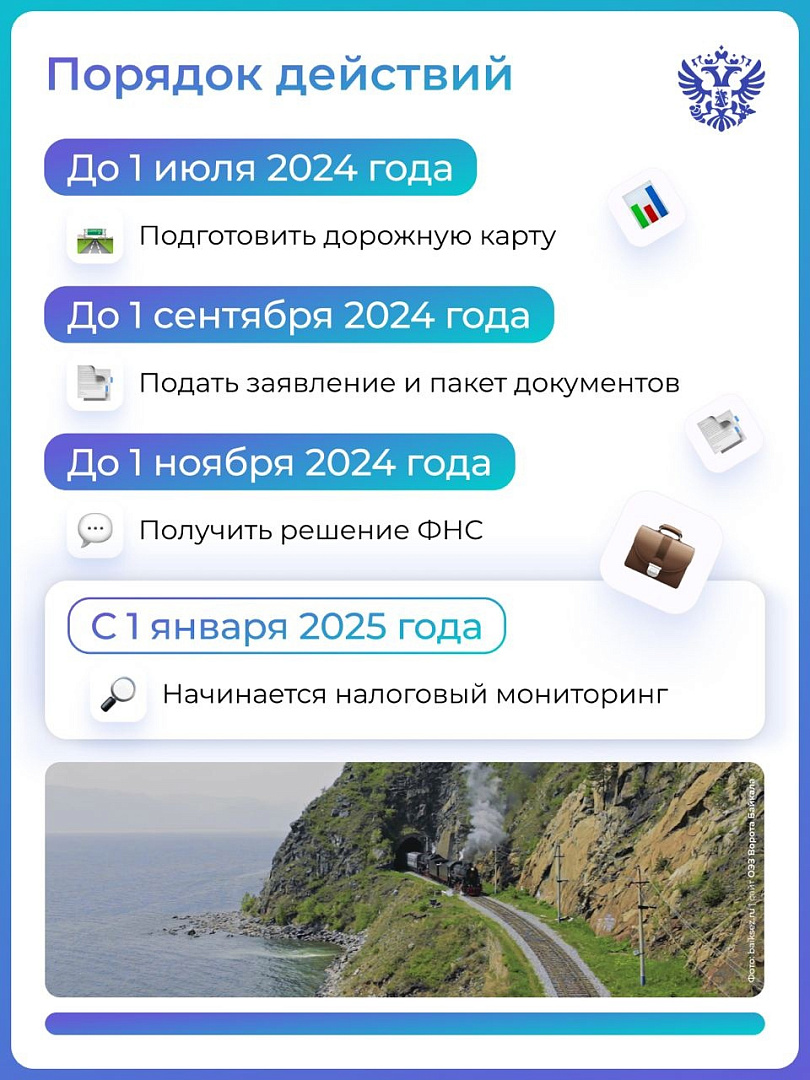

Для того, чтобы подключиться к налоговому мониторингу резидентам необходимо до 1 июля подготовить дорожную карту по подготовке и переходу на новый формат информационного взаимодействия. До 1 сентября предоставить в налоговый орган заявление о проведении налогового мониторинга. До 1 ноября текущего года налоговый орган принимает решение о проведении налогового мониторинга или об отказе. При положительном решении налоговый мониторинг в отношении компании начинается с 1 января следующего года.

Модератор мероприятия Михаил Лабудин, директор Ассоциации кластеров, технопарков и ОЭЗ России также отметил, что «на законодательном уровне улучшаются условия функционирования и создания ОЭЗ».

Сегодня в стране работают 50 особых экономических зон в 43 регионах России. Более 1100 резидентов создали 68 тысяч рабочих мест. Во многом развитие ОЭЗ связано с изменениями в законодательстве, регулирующем их работу.

Для того, чтобы подключиться к налоговому мониторингу резидентам необходимо до 1 июля подготовить дорожную карту по подготовке и переходу на новый формат информационного взаимодействия. До 1 сентября предоставить в налоговый орган заявление о проведении налогового мониторинга. До 1 ноября текущего года налоговый орган принимает решение о проведении налогового мониторинга или об отказе. При положительном решении налоговый мониторинг в отношении компании начинается с 1 января следующего года.

1/0